![]()

海外旅行保険いくら支払ってる?海外旅行傷害保険の保険料相場・平均のまとめ

海外旅行保険は加入の仕方で料金が大きく変わってくる!

海外旅行保険の加入方法は主に2つ。「代理店窓口での加入」と「インターネット加入」があります。

「窓口加入」とは、海外旅行保険を扱っている保険代理店に出向いて保険に加入することになります。

たとえばJTBなどの旅行代理店の窓口へ行って加入するケースや、空港での保険会社窓口での加入するケースもこれに該当します。

一方「インターネット加入」とは、パソコンやスマートフォンから保険会社のHPにアクセスし、加入手続きをする方法です。

24時間いつでもどこでも加入できるので、わざわざ窓口へ出向く手間が省けますね。

さらにインターネット加入ですと、出発当日まで加入できることやクレジットカードですぐに決済できる手軽さも魅力です。

「窓口加入」とは、海外旅行保険を扱っている保険代理店に出向いて保険に加入することになります。

たとえばJTBなどの旅行代理店の窓口へ行って加入するケースや、空港での保険会社窓口での加入するケースもこれに該当します。

一方「インターネット加入」とは、パソコンやスマートフォンから保険会社のHPにアクセスし、加入手続きをする方法です。

24時間いつでもどこでも加入できるので、わざわざ窓口へ出向く手間が省けますね。

さらにインターネット加入ですと、出発当日まで加入できることやクレジットカードですぐに決済できる手軽さも魅力です。

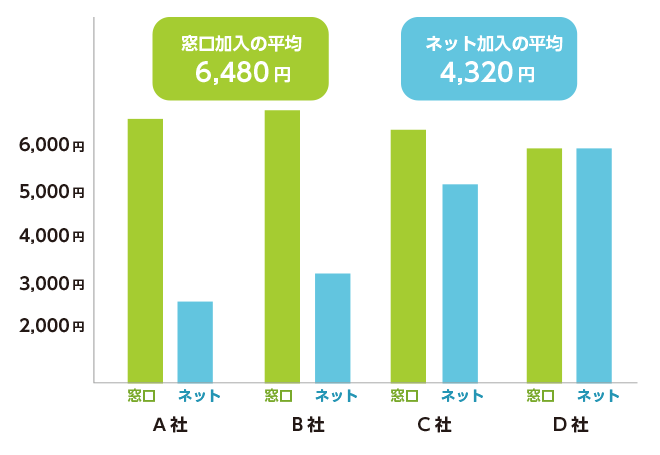

保険料はどのくらい違うの?

実際に、窓口加入した場合とインターネット加入した場合とで、代表的な保険会社の海外旅行保険をそれぞれ調べ、相場となる平均保険料を算出してみました。

渡航先:アジア

年齢:69歳以下

各社とも傷害死亡補償3,000万円となるプランを選択

今回調査した平均データを見ても、ネット加入のほうが30~40%も安くなりました。

各社で補償内容に微妙な違いはありますが、全体的にインターネットで加入の海外旅行保険の方が保険料が割安であることがわかります。

【見積もりの条件】

保険期間:5日間渡航先:アジア

年齢:69歳以下

各社とも傷害死亡補償3,000万円となるプランを選択

今回調査した平均データを見ても、ネット加入のほうが30~40%も安くなりました。

各社で補償内容に微妙な違いはありますが、全体的にインターネットで加入の海外旅行保険の方が保険料が割安であることがわかります。

料金が安いとサービスも悪い・・なんてことはない海外旅行保険

一般的に「価格が安い=サービスが悪い」というイメージがありますが、海外旅行保険の場合は窓口から加入してもネットから加入しても同じ保険会社が引き受けることには変わりはありません。

つまり加入経路がどこからであっても保険の内容や保険会社のサポートには違いはないのです。

もともとインターネット型海外旅行保険の保険料が安いのは、営業にかかる人件費等の経費が安いからであって、サービスが悪いからではありません。

実際にインターネット型海外旅行保険の中には、損保ジャパンや三井住友海上といった「大手でありながら格安の損害保険会社」の保険もあり、保険加入者からの評価が高い会社が多いです。

【参考ページ】

損保ジャパンの海外旅行保険への評価(☆4.7)

三井住友海上の海外旅行保険への評価(☆4.0)

つまり加入経路がどこからであっても保険の内容や保険会社のサポートには違いはないのです。

もともとインターネット型海外旅行保険の保険料が安いのは、営業にかかる人件費等の経費が安いからであって、サービスが悪いからではありません。

実際にインターネット型海外旅行保険の中には、損保ジャパンや三井住友海上といった「大手でありながら格安の損害保険会社」の保険もあり、保険加入者からの評価が高い会社が多いです。

【参考ページ】

損保ジャパンの海外旅行保険への評価(☆4.7)

三井住友海上の海外旅行保険への評価(☆4.0)

インターネット型海外旅行保険のデメリット

良いこと尽くしの「インターネット加入」ですが、デメリットも少しだけあります。

・70歳以上の方は加入できない保険会社が多い

・持病がある方や妊娠中の方は入れないことが多い。

といった点がデメリットです。

申し込みが簡便である一方で、窓口加入に比べて申し込み基準が厳しくなっているのが留意点です。

ですが、逆にいえばこれらに該当しない方にとってはマイナス要素は存在しないといえますので、「インターネット加入」はやはりメリットが多いでしょう。

クレジットカード付帯の海外旅行保険は、保険料が必要ありません。

詳しくはこのあとに説明しますので、参考にしていただければと思います。

すぐに読みたい方はクリックすると飛びます

・70歳以上の方は加入できない保険会社が多い

・持病がある方や妊娠中の方は入れないことが多い。

といった点がデメリットです。

申し込みが簡便である一方で、窓口加入に比べて申し込み基準が厳しくなっているのが留意点です。

ですが、逆にいえばこれらに該当しない方にとってはマイナス要素は存在しないといえますので、「インターネット加入」はやはりメリットが多いでしょう。

【さらに保険料を安くしたい方への参考情報】

インターネットで加入をすれば、海外旅行保険の保険料は大幅に抑えることができますが、それでも「もっと保険料を抑えたい!」と思う方には、クレジットカード付帯の海外旅行保険をオススメします。クレジットカード付帯の海外旅行保険は、保険料が必要ありません。

詳しくはこのあとに説明しますので、参考にしていただければと思います。

すぐに読みたい方はクリックすると飛びます

海外旅行保険に必要な補償はどのくらい?

びっくりするほど高い!海外での高額医療費事例

日本では国民皆保険制度のおかげで医療費は3割負担が基本ですが、海外では日本の健康保険は使えないため、医療費は全額自己負担になります。

日本では国民皆保険制度のおかげで医療費は3割負担が基本ですが、海外では日本の健康保険は使えないため、医療費は全額自己負担になります。3割負担に慣れている私たちにとってびっくりするような金額を請求されることもあります。

実際にかかった海外の高額医療費の事例をいくつか見て行きましょう。

【アメリカで医療費220万円】

アメリカで貧血により2日間入院。保存療法を施行。

【イギリスで医療費1928万円】

イギリスで、脳梗塞により25日間入院。家族が駆けつけ、医師・看護師が付き添い医療搬送。

【フランスで医療費1628万円】

フランスで発熱・発汗の症状で受診。敗血症と診断されて25日間の入院後、医師の付き添いで帰国。

【中国で医療費645万円】

中国で首・肩の痛みが続き受診。心筋梗塞と診断され、6日間入院し家族が現地に駆けつける。

医療費の保障は最低でも1000万円は欲しい

海外の医療費は恐ろしいほど高いですね。

特にアメリカのような医療先進国は高度な治療を受けられる反面、医療費が高額になる傾向があります。

また事前に医療費の支払い能力を判断し、もし支払不能とみなされたら治療すら受けることができない国もあるので、保険加入によって医療費の支払いができる状態にしておくことはとても重要です。

私の周りでも海外での病院で入院をし、200万円の治療費用がかかった友人がいます。

「自分は大丈夫!」と考える方も多いのですが、周りの方に聞いてみると海外で病気・事故にあった人は意外と多いもので、保険の重要さを感じさせられます。

さて個人的には医療費の保障は最低でも1000万円欲しいとこと考えてます。

海外で病気やケガをすると日本にいる家族の駆けつけ費用や、医療搬送費用といった治療費以外の費用もかかるからです

保険会社が用意しているプランであれば、保険料を抑えた安いプランでも医療費の保障(治療費用)は1000万円となっていますから、どのプランを選んでも安心できるでしょう。

特にアメリカのような医療先進国は高度な治療を受けられる反面、医療費が高額になる傾向があります。

また事前に医療費の支払い能力を判断し、もし支払不能とみなされたら治療すら受けることができない国もあるので、保険加入によって医療費の支払いができる状態にしておくことはとても重要です。

私の周りでも海外での病院で入院をし、200万円の治療費用がかかった友人がいます。

「自分は大丈夫!」と考える方も多いのですが、周りの方に聞いてみると海外で病気・事故にあった人は意外と多いもので、保険の重要さを感じさせられます。

さて個人的には医療費の保障は最低でも1000万円欲しいとこと考えてます。

海外で病気やケガをすると日本にいる家族の駆けつけ費用や、医療搬送費用といった治療費以外の費用もかかるからです

保険会社が用意しているプランであれば、保険料を抑えた安いプランでも医療費の保障(治療費用)は1000万円となっていますから、どのプランを選んでも安心できるでしょう。

もっと料金を節約したい方へ。クレジットカードを有効利用

さきほど少し触れましたが、海外旅行保険の保険料をさらに節約したい方には、クレジットカード付帯の海外旅行保険を活用する方法があります。

おそらくこれが現在のところ一番海外旅行保険を節約できるワザです。

クレジットカード付帯の海外旅行保険は、カードを持っていれば加入手続きは不要で90日までの保険期間が補償されます。

例えば年会費無料のエポスカード(マルイが発行するカードです)に付帯されている海外旅行保険の補償内容は次の通りです。

年会費無料でこの内容は素晴らしいです。

このエポスカードには海外旅行保険が「自動付帯」されていて、カードを持っているだけで海外旅行保険の補償対象となります。

海外旅行保険の代わりとしてエポスカードを新規に作っておくのも良いでしょう。

なおクレジットカードの種類によっては、旅行費用をクレジットカードで支払った場合のみ補償対象となる「利用付帯」の海外旅行保険もあるので、ご自身のクレジットカードの保険を使いたい場合は事前にチェックするようにしましょう。

おそらくこれが現在のところ一番海外旅行保険を節約できるワザです。

クレジットカード付帯の海外旅行保険は、カードを持っていれば加入手続きは不要で90日までの保険期間が補償されます。

例えば年会費無料のエポスカード(マルイが発行するカードです)に付帯されている海外旅行保険の補償内容は次の通りです。

| クレジットカード名 | 適用 条件 |

治療費用 | 死亡保障 | 賠償責任 | 携行品 | ここがすごい! |

|---|---|---|---|---|---|---|

エポスカード

【ブランド種類】

VISA/MasterCard/ JCB |

自動 付帯 |

【ケガ】 200万円 【病気】 270万円 |

500万円 | 2000万円 | 20万円 |

【年会費】 無料

【発行期間】 約1週間 【キャッシュレス治療】 ○ 治療費用金額が270万円と充実している。

しかも自動付帯なので使い勝手もとても良い。無料で作れるクレジットカードではお勧めNo.1!

|

年会費無料でこの内容は素晴らしいです。

このエポスカードには海外旅行保険が「自動付帯」されていて、カードを持っているだけで海外旅行保険の補償対象となります。

海外旅行保険の代わりとしてエポスカードを新規に作っておくのも良いでしょう。

なおクレジットカードの種類によっては、旅行費用をクレジットカードで支払った場合のみ補償対象となる「利用付帯」の海外旅行保険もあるので、ご自身のクレジットカードの保険を使いたい場合は事前にチェックするようにしましょう。

クレジットカード付帯保険にもデメリットはある。

タダで海外旅行保険を獲得できるクレジットカード付帯保険ですが、デメリットもあります。

治療費用が高くても200万円台であったり疾病死亡に関する補償がない等、有料で海外旅行保険に比べて補償内容に不足があるのです。

「もうちょっと補償が充実してほしいな~」という方は、足りない部分だけ海外旅行保険に加入することが出来ます。

海外旅行保険には「フリープラン(加入者が補償内容を選べるプラン)」があるので、それで医療費補償を上乗せで加入しておけば良いでしょう。

フリープランを提供している保険会社は限られていて、損保ジャパンの「新・海外旅行保険【off!!】」、やジェイアイ傷害火災保険の「t@biho(たびほ)」は、インターネットで加入できる上にフリープランも選べるので、[ネット加入] × [フリープラン選択]のダブル効果で費用をかなり安く済ませることが出来ます。

損保ジャパンの海外旅行保険

ジェイアイ傷害火災保険の「t@biho(たびほ)」

利用者の評価も高いので、個人的にもこの2社はお勧めですね。

ちなみにクレジットカードを複数枚お持ちの方は治療費用保険金額を合算することができます。

ただ先ほども述べたように、クレジットカード付帯の海外旅行保険は元々補償金額が低いので、合算しても不足する恐れもあります。

(クレジットカード付帯保険の活用ワザについては以前にこちらのページにまとめたのでよろしければお読みください。

・クレジットカード付帯の海外旅行保険の活用法 )

治療費用が高くても200万円台であったり疾病死亡に関する補償がない等、有料で海外旅行保険に比べて補償内容に不足があるのです。

「もうちょっと補償が充実してほしいな~」という方は、足りない部分だけ海外旅行保険に加入することが出来ます。

海外旅行保険には「フリープラン(加入者が補償内容を選べるプラン)」があるので、それで医療費補償を上乗せで加入しておけば良いでしょう。

フリープランを提供している保険会社は限られていて、損保ジャパンの「新・海外旅行保険【off!!】」、やジェイアイ傷害火災保険の「t@biho(たびほ)」は、インターネットで加入できる上にフリープランも選べるので、[ネット加入] × [フリープラン選択]のダブル効果で費用をかなり安く済ませることが出来ます。

損保ジャパンの海外旅行保険

ジェイアイ傷害火災保険の「t@biho(たびほ)」

利用者の評価も高いので、個人的にもこの2社はお勧めですね。

ちなみにクレジットカードを複数枚お持ちの方は治療費用保険金額を合算することができます。

ただ先ほども述べたように、クレジットカード付帯の海外旅行保険は元々補償金額が低いので、合算しても不足する恐れもあります。

(クレジットカード付帯保険の活用ワザについては以前にこちらのページにまとめたのでよろしければお読みください。

・クレジットカード付帯の海外旅行保険の活用法 )

海外旅行保険の最も得する加入方法をまとめると・・

以上のことをまとめると、海外旅行保険は

① クレジットカード付帯保険を持っておく

・手持ちのクレジットカードの付帯保険を事前に調べておきましょう。

・エポスカードが無料の上に保障内容も優れているのでお勧めです。

② 足りない保障をフリープラン加入で補う

・セットプランしか売っていない保険会社も多いですが、損保ジャパン や JI傷害火災保険 などはクレカ上乗せ用にフリープランを用意しています。

・必要な保障に絞ることで保険料を大きく節約できます。

③ 加入は店頭・窓口からではなくインターネットでしましょう。

・フリープランに入る場合でも、ネットから加入するとさらに安くなる。

・窓口加入に比べてネット加入は平均して30~40%も安い。

という方法をとるのが最もお得といえることになります。

「私はクレジットカード付帯保険は使わない」という場合でも、海外旅行保険をネット加入に切り替えるだけでも節約効果は十分見込めますね。

① クレジットカード付帯保険を持っておく

・手持ちのクレジットカードの付帯保険を事前に調べておきましょう。

・エポスカードが無料の上に保障内容も優れているのでお勧めです。

② 足りない保障をフリープラン加入で補う

・セットプランしか売っていない保険会社も多いですが、損保ジャパン や JI傷害火災保険 などはクレカ上乗せ用にフリープランを用意しています。

・必要な保障に絞ることで保険料を大きく節約できます。

③ 加入は店頭・窓口からではなくインターネットでしましょう。

・フリープランに入る場合でも、ネットから加入するとさらに安くなる。

・窓口加入に比べてネット加入は平均して30~40%も安い。

という方法をとるのが最もお得といえることになります。

「私はクレジットカード付帯保険は使わない」という場合でも、海外旅行保険をネット加入に切り替えるだけでも節約効果は十分見込めますね。

海外で事故にあう日本人が増加。外務省も保険加入を推奨

海外でのトラブルは病気やケガだけでなく、盗難等による携行品の損害や航空機の遅延など様々です。

海外旅行保険では、これらのトラブルも補償することができます。

外務省も「海外安全ホームページ」で、海外旅行保険の加入を勧めています。

保険に加入せずに海外でトラブルに遭い、多額の損害を被った日本人もいるようで、無保険での海外渡航には警鐘を鳴らしています。

海外旅行保険加入のおすすめ - 外務省 海外安全ホームページ

海外は、環境も医療制度も治安も日本と異なります。日本では考えられないトラブルに遭う可能性もあります。

海外旅行を楽しい思い出にするためにも、海外旅行保険の加入を忘れずに済ませておきましょう。

海外旅行保険では、これらのトラブルも補償することができます。

外務省も「海外安全ホームページ」で、海外旅行保険の加入を勧めています。

保険に加入せずに海外でトラブルに遭い、多額の損害を被った日本人もいるようで、無保険での海外渡航には警鐘を鳴らしています。

海外旅行保険加入のおすすめ - 外務省 海外安全ホームページ

海外は、環境も医療制度も治安も日本と異なります。日本では考えられないトラブルに遭う可能性もあります。

海外旅行を楽しい思い出にするためにも、海外旅行保険の加入を忘れずに済ませておきましょう。

よく読まれている海外旅行保険コラム

-

海外旅行保険の料金の相場って? 加入方法ごとの平均料金をまとめました。

海外旅行保険の料金の相場って? 加入方法ごとの平均料金をまとめました。

「海外旅行保険、他の人はいくらくらい支払ってるの?」にお答えします。 代理店加入とネット加入などの加入方法別の平均保険料と、もっとも得する加入方法について解説しています。 -

海外旅行事故データから見る海外旅行保険の必要性。医療保障は「無制限」がベスト。

海外旅行事故データから見る海外旅行保険の必要性。医療保障は「無制限」がベスト。

海外旅行事故データを分析して、「海外旅行保険って本当に必要なの?」、「保険金額はいくらに設定したらいいの?」という疑問にお答えします。 -

海外旅行中にスマホが盗難された!海外旅行保険で補償される?

海外旅行中にスマホが盗難された!海外旅行保険で補償される?

海外で増えているスマホ盗難ですが、海外旅行保険の携行品補償では対象外としている保険会社もあります。

スマホ盗難に備える海外旅行保険の選び方と注意点をまとめました。 -

海外旅行保険は空港で入ると損!お得な加入方法とは

海外旅行保険は空港で入ると損!お得な加入方法とは

空港で販売されている海外旅行保険。私がタイ旅行の際に実際に視察&調査をして、海外旅行保険比較をしたので記事にしてみました。

海外旅行保険の評価・口コミ投稿一覧

人気の理由は保険料の安さと高いサービス力

| 保険料 | |

|---|---|

| サポート力 | |

| クチコミ | |

| 人気度 |

国内大手保険会社の損保ジャパンの海外旅行保険。 窓口で加入するよりもネットでダイレクトで加入したほうが30%ほど安く加入することができる。

事故対応力やサービス力はNo1の評価

| 保険料 | |

|---|---|

| サポート力 | |

| クチコミ | |

| 人気度 |

外資系大手のAIG保険会社(旧AIU保険)。海外での事故対応力やサポート力には定評があり、当サイトの調査でも満足度は一番の評価だった。

ネット専用の割安な

海外旅行保険

| 保険料 | |

|---|---|

| サポート力 | |

| クチコミ | |

| 人気度 |

国内大手の損害保険会社である三井住友海上火災保険です。 ネット完結型のため店頭で加入するよりも価格がかなり安く設定されている(30~45%OFF)。

![]()