海外旅行事故データから分かった海外旅行保険の必要性

ジェイアイ傷害火災保険が公表している海外旅行保険事故データを分析しました。

今回はそのデータ分析をもとに、

・海外旅行保険って本当に必要なの?

・保険金額はいくらに設定したらいいの?

という疑問にお答えします。

増えつつある海外での事故

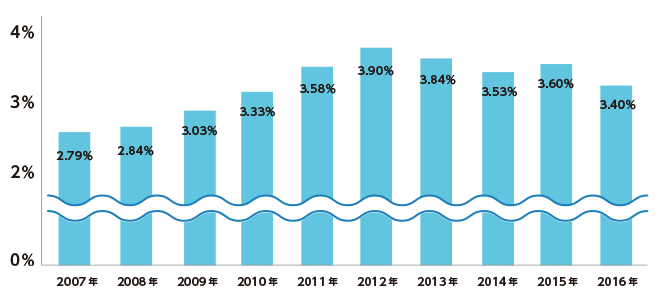

まずは、海外での保険金支払い事故がどれくらい起きているのかを見ていきます。

データによると、2016年度の事故発生率は3.4%でした。

2015年度は3.6%だったので、若干減少しています。

しかし過去10年の事故発生率をグラフで見ると、

となっています。

ここ最近は落ち着いてきているとはいえ、10年前と比べると増加傾向にありますね。

日本人が海外で狙われるケースもあり、以下は週刊ダイヤモンドに掲載された記事です。

海外では病院もビジネスの1つなのです。

- ■ 海外病院の過剰請求が横行!上海の高額すぎる外国人への医療費

- 「過剰と感じる施術もありました。退院日も教えません。やっぱり金儲けかと疑いました」と菊田さんは語っている。

上海で医療はビジネス。日本人に少しでも多く請求しようという、ここ数年の傾向は否定できない。

これらのデータや情報からも、海外旅行保険の加入はどんどん必要になってきていることが分かりますね。

海外ではどのような事故が多く起きているのか

ジェイアイ傷害火災保険のデータから、補償項目別に事故発生件数を見ると、

1位:病院で受けた治療費用を保障する治療救援費用

2位:持ち物の盗難や故障を補償する携行品損害

3位:飛行機遅延や荷物破損を補償する旅行事故緊急費用

となりました。

このトップ3は2006年から変わっていません。

「治療・救援費用」の件数が多いのは気候・食文化が日本と異なることで体調を崩しやすいことが背景にあり、「携行品損害」については治安状況が日本よりも良くない環境だからでしょう。

また「旅行時事故緊急費用」は、旅行先での色々なトラブルを補償してくれます。

補償範囲が広い分、事故件数が多くなっているのだと思われます。

(「旅行事故緊急費用」の件数には、「航空機遅延費用」と「航空機寄託手荷物遅延費用」の件数を含んでいます。)

ちなみに補償別の事故発生率を見ると、トップ3だけでなんと全体の95%以上を占めていることが分かります。

| 項目 | 割合 | |

|---|---|---|

| 1位 | 治療・救援費用 | 51.5% |

| 2位 | 携行品損害 | 30.9% |

| 3位 | 旅行事故緊急費用 | 13.7% |

トップ3の中で、治療・救援費用のみが前年度よりも事故発生率が上昇していました。

前年の「治療・救援費用」の事故発生率は49%なので、2.5%上昇しています。

この原因は、2016年6月よりインターネット海外旅行保険の「t@biho(たびほ)」で、「疾病に関する応急治療救援費用特約」の販売を開始したことにあるのでしょう。

この特約は、通常は補償対象外となる「持病の悪化を補償するための特約」で、他社でAIG保険会社も取り扱っています。

今まで持病のために割安なインターネット加入型の海外旅行保険を諦めていた方が加入したと思われ、事故発生率が上昇したのも持病を補償したことによるものかもしれません。

1000万円以上の医療費用事故も多発。シニア世代は海外旅行保険がより重要に。

2016年度の高額医療費用事故(保険金支払額が300万円以上)は70件で、そのうち1000万円以上の支払いは7件ありました。

高額な医療費用事故の10%が1000万円を超えるものだったという結果です。

クレジットカード付帯保険だけを利用している方は多くが300万円未満なので、高額支払いが発生するととても足りないことが分かります。

医療費が特に高額な地域は欧米(アメリカ・ヨーロッパ)です。

欧米では高度な医療を受けられる反面、医療費も高額になる傾向があります。また昨今の円安の影響から、円換算での治療費が高騰していることも一因でしょう。

またシニア世代(65歳以上)の事故件数も増加していて、シニア世代の事故発生率は64歳以下の約4倍というデータも出ていました。

団塊世代をはじめとするシニア世代の旅行者は確実に増えており、旅先での医療費に対する備えがいかに重要であるかが伺える結果ですね。

治療・救援費用の金額は「無制限」をオススメしたい

海外旅行保険の「治療・救援費用」は、保険金額を選ぶことができますが、保険金額に「無制限(支払い上限なし)」を選択している割合は45.9%です。

インターネット契約の場合はさらに低い傾向があります。

インターネットで加入する方は、保険料の安さを重視する傾向にあるのでしょう。そのため、保険金額を無制限で設定せずに格安プランを選択しているのだと思います。

確かに保険料を抑えることは大切なことですが、高額な医療費用事故にまきこまれる可能性も0ではありません。

たいしたことのない病気やケガだと思っていても、海外では思わぬ高額な医療費がかかることもありますし、なにより日本と違って海外での医療費は100%自己負担です。

お金を節約したいというお気持ちはとてもよく分かるのですが、海外での窮地に少しでも後悔がなくなるよう医療費用の保険金額は無制限にしておくことをオススメしたいですね。

それでも安く済ませたいという方は、以前に書いた「海外旅行保険の料金の相場って?得する加入方法も徹底解説!」にも書いたように、

① 窓口加入ではなくインターネットで安く加入する

② 損保ジャパンやジェイアイ傷害火災保険などの安めの保険会社を検討する

・損保ジャパンの海外旅行保険

・ジェイアイ傷害火災保険の海外旅行保険

③ クレジットカード付帯保険を活用し、不足分だけ海外旅行保険に入る

などのワザを実践し、費用を節約しつつ必要な保障を得るようにしましょう。

海外旅行保険の評価・口コミ投稿一覧

クチコミランキング

人気の理由は保険料の安さと高いサービス力損保ジャパンの「新・海外旅行保険off!」

| 保険料 | |

|---|---|

| サポート力 | |

| クチコミ | |

| 人気度 |

国内大手保険会社の損保ジャパンの海外旅行保険。窓口で加入するよりもネットでダイレクトで加入したほうが30%ほど安く加入することができる。

手厚い補償と高いサービス力を提供チャブ保険の海外旅行保険

| 保険料 | |

|---|---|

| サポート力 | |

| クチコミ | |

| 人気度 |

外資系大手の保険会社で治療費用無制限プランなど手厚い保障を受けたい方向け。旅行会社からの評価が高く、ここのセットプランに入っておけば補償は十分。

事故対応力やサービス力はNo1の評価AIG保険会社 海外旅行保険

| 保険料 | |

|---|---|

| サポート力 | |

| クチコミ | |

| 人気度 |

外資系最大手のAIG保険会社(旧AIU保険会社)。海外での事故対応力やサポート力には定評がある。 当サイトの調査でも一番の評価だった。